产业在线供热产品总监杨润

12月16日,在2020中国供暖大会同期召开的“Dream Maker造梦者杯”第九届中国空气源热泵供暖高峰论坛上,杨润以《中国供暖行业差异化发展与机遇》为题,指出“煤改气”和“煤改电”从不同程度上拉动了壁挂炉和空气源热泵产品的发展,但二者又有着不同的发展轨迹……

1、整体中国供暖市场

01:产业发展与政策息息相关

促进中国供暖市场整体发展的核心因素——政策。

2016年,“煤改电”“煤改气”全面启动

以北京为首的“煤改电”“煤改气”项目全面启动,河北环京18个县(市、区)被划为“禁煤区”。2016年截至11月底,北京市“煤改气”涉及89个村,共计2.9万户,“煤改电”涉及574个村,共计19.8万户。

2017年,“双煤改”开始大爆发

确定了首批12个试点城市,并拨付了总共60亿元奖励资金。当年共完成“煤改电”“煤改气”578万户,其中河北省完成“煤改气”超过250万户,同比增长超300%。11月底,《大气污染防治行动计划》发表文章提到“任务提前完成,但最为严重的全国性气荒出现了”。

2018年,“煤改电”缓解天然气压力

河北省发改委在1月下发文件要求除2017年结转的农村“煤改气”任务外,2018年原则上不再新增农村“煤改气”。政策调整后,当年“煤改气”招标量不及预期。同年精装修市场快速发展,壁挂炉在精装配套市场呈现快速增长趋势。

2019年,两联供填补“煤改”空缺

在首批“煤改”进入尾期的同时,定州、三门峡等8个城市成为第三批试点,与此同时财政补贴缩减。财政补贴的减少使得热风机和“煤改”壁挂炉市场呈现快速增长。两联供作为渠道产品,补充了“煤改电”萎缩的户水市场。

2020年,三年节点

2020年采暖季前,在保障能源供应的前提下,京津冀及周边地区、汾渭平原基本完成平原地区生活和冬季取暖散煤替代,基本建成无散煤区。第一批清洁取暖试点城市三年示范期结束,清洁取暖工作将面临最终考核。

2021年,尾声

2021年,“2+26”个重点城市全部实现清洁取暖。空气源热泵和壁挂炉之间的角逐和补充从“煤改”走向渠道市场。

2016~2021年的政策、市场变化充分说明了壁挂炉和空气源热泵之间的关系——既存在着竞争,也存在着补充。

02:燃气炉主导,热泵成长性领先

无论是家用还是商用领域,壁挂炉都占据着核心位置,也成为了整体采暖市场中最核心的产品。

2020年,壁挂炉整体市场呈现增长,而商用燃气锅炉(壁挂炉对应的商用产品)市场表现却有下滑;与此同时,本年度空气源热泵家用采暖呈下滑趋势。

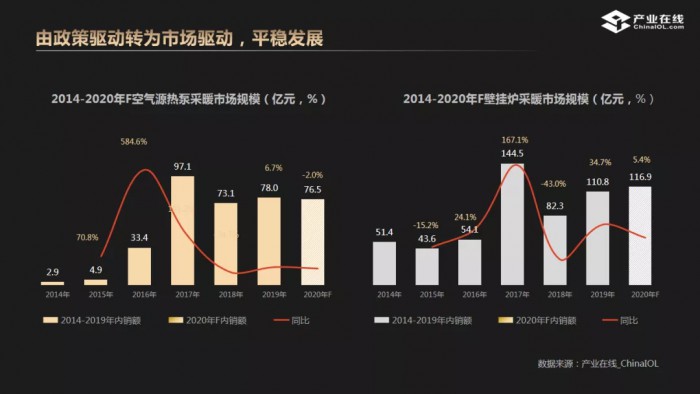

03;由政策驱动转为市场驱动,平稳发展

根据家用、商用采暖领域不同的发展态势可以看出:家用采暖产品仍在受到政策的明显影响,政策仍然是决定其呈现增长或下滑的主要因素。

商用采暖产品目前已然能够依靠自身的渠道推动——自发的渠道推动也表现了其市场合理的发展状态。

04:不同的发展轨迹,相同的发展趋势

空气源热泵、壁挂炉两大品类近年来的发展存在异曲同工之处——在2017年“煤改”政策爆发的同时,二者皆呈现了其整体行业规模的最高值,也即政策拉动的显著作用。

不同的是,空气源热泵2018~2020三年的发展走势非常之平稳,一直保持在70亿左右的规模;壁挂炉由于2017年的“大跃进”导致“气荒”,由此在2018年后基于政策调整稳中布局。

目前,壁挂炉产品仍在继续受到政策的推动及主导,而空气源热泵已经更早的从政策中抽离了出来。

05;由北向南,冷暖拓宽更多的应用领域

壁挂炉目前仍以工程市场为主导,零售市场2018~2020年表现一般;空气源热泵2020年零售市场占比已接近70%——两大品类在零售及工程市场的表现差异化显著。

区域市场表现——相同点:无论是空气源热泵还是壁挂炉,其核心区域市场皆为华北地区;不同点:空气源热泵在华东市场的增长主要依靠于零售市场;而壁挂炉则主要依靠于精装修市场。

2、空气源热泵市场

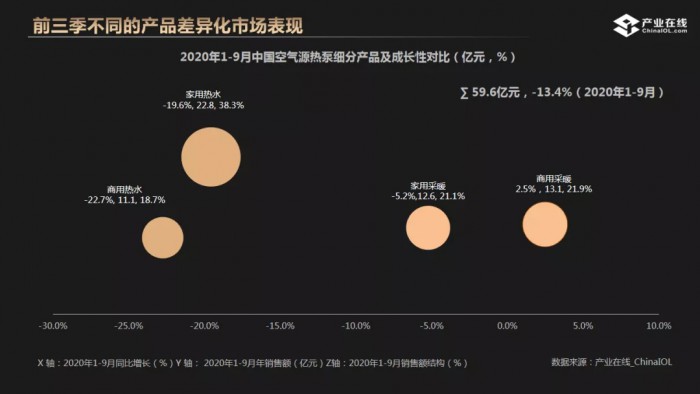

01:疫情下采暖反弹较快,热水受影响较大

聚焦空气源热泵市场,据产业在线统计,2020年前三季度除商用采暖之外,家用热水、商用热水、家用采暖皆出现不同程度的下滑。其中,热水产品下滑幅度较大,而采暖产品相对比较稳定。

造成上述现象的原因在于,热水产品发展较为成熟,故而其市场空间也比较有限,以致受疫情影响更为严重,特别是家用热水中的零售市场以及商用热水的酒店、学校、洗浴中心等板块受阻更甚。

而采暖产品近几年借力政策,产品认知度提升,市场潜力被发掘,所以整体发展相对较为平稳,并未过多受到疫情影响。

综合全线产品(涵盖热水、采暖、烘干)来看,2020年整体空气源热泵市场呈现“微下滑”的状态。

02;出口市场意外增长,拉动整体行业

值得一提的是,2020年整体空气源热泵出口市场非但没有因为全球疫情而低迷,反而为行业带来了出乎意料的惊喜。这一方面基于中国制造的产业链优势;另一方面则源于国外尤其是中国空气源热泵的主要出口地区——欧洲市场对于空气源热泵这一产品的极高认可度,加大了可再生能源应用设备在住宅以及商用场所的投入,在法国、德国、比利时及澳大利亚都呈现了50%以上的增长幅度。

与此同时,2020年,泳池热泵这一品类的潜力被提前激发,在空气源热泵出口市场中表现亮眼。

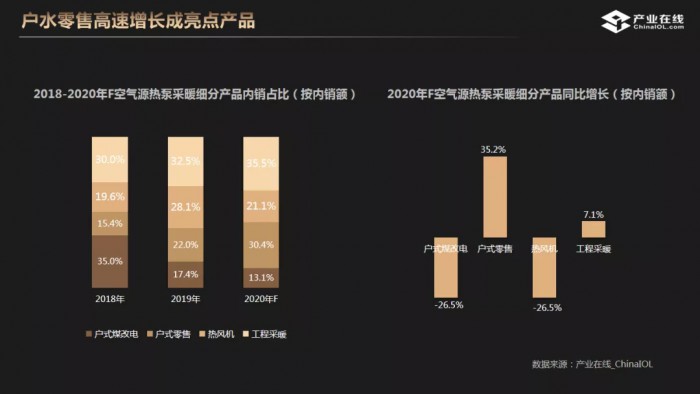

03:户水零售高速增长成亮点产品

值得重点指出的是,在目前零售市场不景气的情况下,户水两联供品类却达到了超30%的增长——这一方面归功于业内企业的大力推进,另一方面则源自安装、维修的逐渐提升与规范。

04:企业融合度提高,品牌企业份额加速提升

此外,户水两联供吸引了来自空气源热泵、空调,以及壁挂炉企业的积极参与,正是基于广大同仁齐心合力的推进,促成了整个户水两联供市场的发展。从2020年的数据来看,目前该市场的主要支撑力还是更多的基于空调企业,“美资四大家”对于户水两联供的推进作用显著。

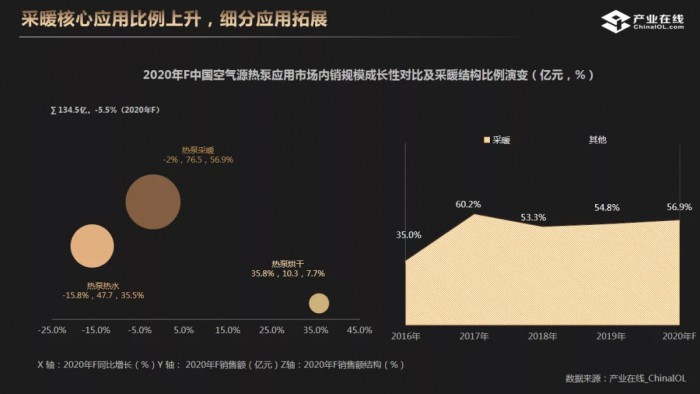

05:采暖核心应用比例上升,细分应用拓展

最后,除了热水、采暖市场,空气源热泵作为一种技术可以应用于诸多市场领域。

2020年,烘干市场得到了快速发展,从销售额角度,产业在线判断本年度烘干将达逾30%的增长,在粮食、烟草、果蔬等领域将节节攀高。

3、壁挂炉市场

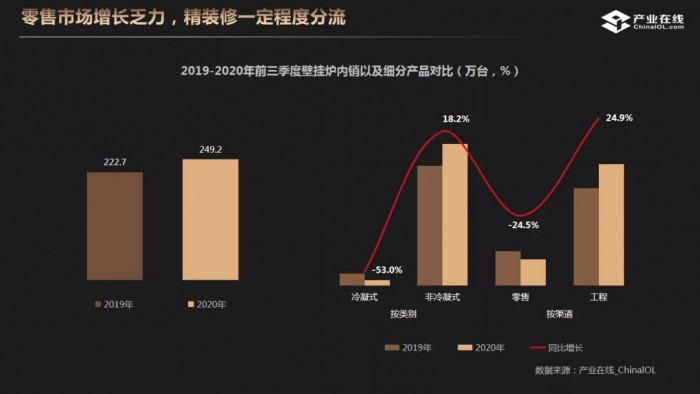

01:2020年前三季度,壁挂炉行业发展趋势

据产业在线数据统计:2020年前三季度,壁挂炉行业——

累计内销达到249万台,同比增长12%;

冷凝炉同比下滑53%,常规炉增长18%;

工程市场增长24.9%,零售市场下滑24.5%。

渠道差异化竞争格局,品牌发展演变:从2020年市场表现来看:Top3的国产品牌呈现超过30%的增长,而Top3进口品牌却呈现6.9%的下滑。

02:阶段性小结

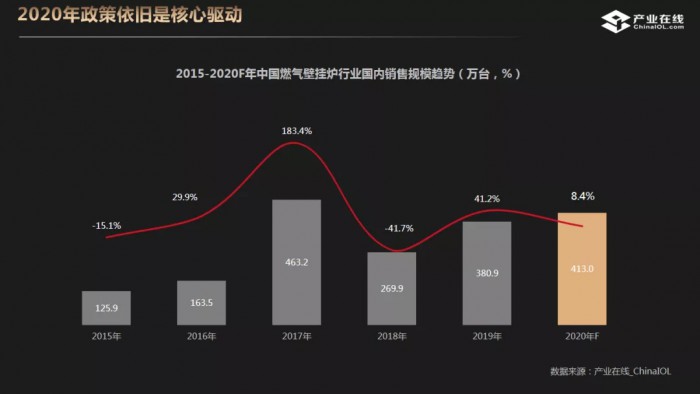

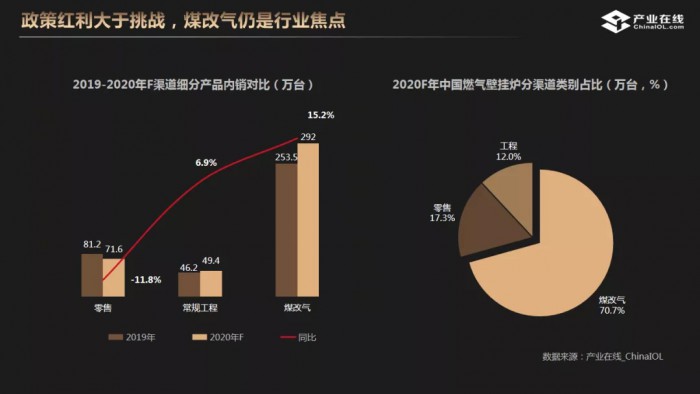

2020年政策依旧是核心驱动,零售市场增长乏力,精装修一定程度分流;精装配套市场崛起,壁挂炉增速显著;政策红利大于挑战,“煤改气”仍是行业焦点;疫情后政策进度持续升温,行业仍处于上升期。

03:壁挂炉行业未来趋势

——关注置换和精装市场,加强渠道建设

“煤改气”

政策市场带来销量增长红利的同时,也带来了不稳定因素;“煤改气”放缓了技术研发、品牌推广及渠道构建规划。

置换市场

未来,“煤改气”置换市场规模大、机会多,华北、西北是主力区域;置换市场也让重品牌、重研发、重服务的国产品牌持续发力。

房产配套

精装配套市场对于壁挂炉以及品牌综合性的要求较高,精装采购资源会向优势品牌倾斜;未来市场份额将更加集中,优势品牌的角逐也将围绕在产品品类、技术实力、售后服务等几个维度。

南方采暖

南方采暖进口品牌根深蒂固,市场占有率极高,同时品牌赋能渠道;南方零售采暖市场较为成熟,带来国产品牌超车道机遇。

4:总结

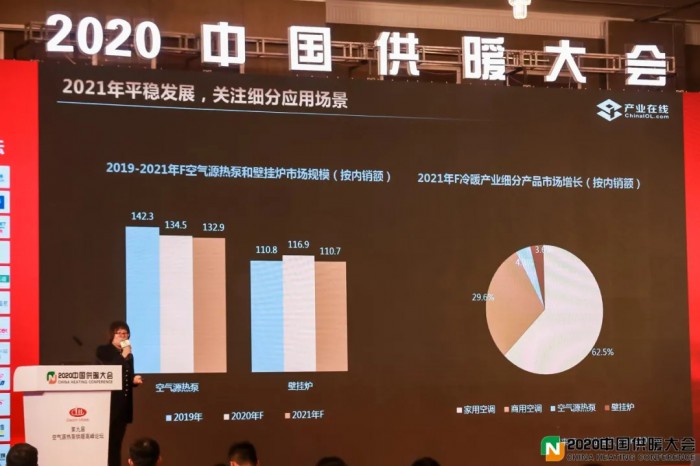

2021年整体空气源热泵&壁挂炉市场预计

2021年平稳发展,关注细分应用场景——空气源热泵产品已经提前完成了渠道方面的构建,也在同步相关零售市场的准备,所以,产业在线判断该品类在2021年或会呈现小幅度的下滑,但其较之壁挂炉仍旧呈现相对较好的发展趋势。

与此同时,相比空调品类,虽然现阶段壁挂炉和空气源热泵的规模并不大,但依然占据接近10%的比例,并且伴随着市场的发展,空气源热泵、壁挂炉市场前景不容小觑——不要单纯被产品市场暂时的规模大小一叶障目,而应放眼擘画其未来的发展趋势!

【编辑:暖立方壁挂炉网】