数据 | 舒适家居行业(冷暖风水)的发展现状与未来趋势

7月10日上午,产业在线董事长兼总经理杨洁在“万和杯”2019中国舒适家居大会上发表了主题演讲,她分别从户式中央空调、空气源热泵(含两联供)、燃气壁挂炉、户式新风和家用净水五个产品介绍了舒适家居行业的发展现状与趋势。这是首次对舒适家居五大产品进行深度解读,以下是精彩内容:

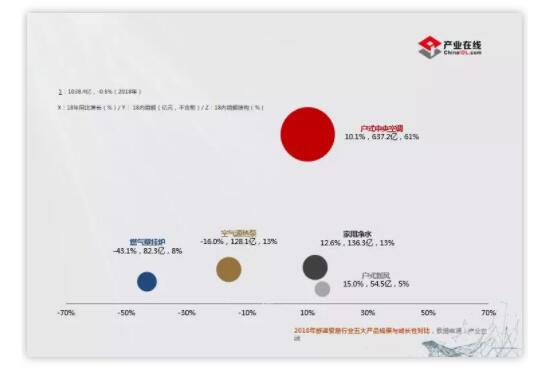

舒适家居是近几年快速发展的产业,涵盖集合了众多的产品类型,在汇报的开始我先用一张图来对舒适家居产业核心的整机设备行业进行全面、系统、直观的展现。这是一张三维图,横坐标代表的是2018年的同比增速,纵坐标代表的是行业的销售额规模,球体大小则代表的是细分行业的销售额规模结构。同时我们将全产业的核心设备分成户式中央空调、空气源热泵、燃气壁挂炉、户式新风、家用净水共5个细分行业。

从数据上看:一、2019年舒适家居产业涉及的整机设备销售额规模为1038.4亿元,同比增速为-0.5%。二、在规模上,户式中央空调体量最大,以637.2亿元占据61%的结构比例,其他行业的结构比例在5%~13%之间。三、在成长性上,2018年空气源热泵及燃气壁挂炉行业受煤改清洁能源政策的影响出现了较大幅度的下滑。所以我们可以看到不同的细分行业,体现了不同的规模体量、结构与成长性特征,从而进一步显现了不一样的发展趋势。

户式中央空调:市场规模高位盘整,家装零售市场需求有所减缓

2018年户式中央空调销售出货额规模超过了700亿元,其中以内销市场为主导。在周期成长性方面,2015年出现了短暂的回调后进入了快速发展期,这主要得益于家装零售市场拉动下单元机及小多联的放量增长,一方面取决于市场本身需求的支撑,另一方面也取决于企业对市场的推动与引领。2019年,我们对整个行业的判断保持谨慎态度,市场规模将保持高位盘整,增速基本持平,原因主要在于宏观经济增长乏力、房地产市场持续低迷及前期渠道出货导致的库存压力等。

户式中央空调产品发展趋势出现了分化:一、多联机依旧是最为核心的主导产品,结构比例高达74.3%且仍然保持着13%的增长,虽然零售市场需求增长乏力,但工程及商用需求增长,特别是改造更新置换需求的释放给予了足够的支撑。二、单元机增长遇阻、规模停滞不前,作为替代柜机产品仍具有一定优势空间,产品则加速变频化,冷媒向R410A、R32转换。三、随着消费者对舒适性的追求及采暖需求的增加,户式水机在住宅应用中越来越多,户式水机焕发了新的生机,模块机则向大冷量转换,体现了较明确的增长趋势。

户式中央空调品牌体现了较高的集中度,TOP5市场占有率超过了76%,同时还体现了不同产品体系差异化的品牌特征与优势,单元机市场以国产品牌为主导,多联机市场以日资品牌为主导,美资品牌在户式水机市场具有更强的优势。但需要强调的是随着品牌产品多元化的渗透与发展,产品品牌结构性差异特征有所减弱。而在与渠道商的合作方面也体现了外资品牌较高的进入门槛但相对持续保障的差价空间及政策延续性特点。

户式中央空调区域发展趋势看,经济基础雄厚、消费人口众多、消费意识领先的华东市场仍然是最核心的消费市场,结构比例达到44%。但由于基数相对较高,较高成长性的区域向华中与西南地区转移,并且三四级城市加快渠道下沉。从区域布局规划方面需要关注城镇市场年轻消费群体对以户式中央空调为代表的高端舒适家居产品的需求变化。

空气源热泵:规模深度调整,采暖需求孕育两联供蓄势待发

2018年空气源热泵销售出货额规模141.4亿元。在周期成长性方面,政策的作用异常显著,2016~2017年政策拉动飞速增长,两年出货规模净增100亿元,2018年政策力度减弱及节奏减缓之后行业震荡下跌,同比下降15%。政策后市场行业回归理性,企业更加关注市场需求变化的机遇,部分细分产品的市场潜力正在显现,有望拉动空气源热泵走出低谷。

针对空气源热泵两大应用方向我们持不同的趋势判断,单一的热水功能发展空间有限,较高的初期投入、较大的居住空间占用使其在电力资源及燃气管道健全的城镇市场不具备竞争优势。相反我们非常看好空气源热泵在采暖市场的应用与发展。首先采暖应用是一个长时间应用的封闭水环系统,没有热水大水箱占地及即热体验不佳的缺点;其次采暖出水温度要求相对较低,在技术层面上更容易解决突破;最后煤改清洁能源政策已经明确奠定了空气源热泵在采暖市场应用的地位,我们认为这才是政策最核心的价值与意义。

热泵采暖四个细分产品也体现了不同的发展趋势,户水采暖受政策影响市场规模大幅下挫52%,2019年降幅将明显收窄;此消彼涨,2018年户风采暖从无到有增速达787%,预计2019年还能将保持100%左右的增速,规模有望翻番,突破100万台;商用工程采暖仍是一个持续高增长的市场,未来几年还将保持20%的增长;户式两联供赖于北方渠道的推进,又得益于南方采暖改善需求增加,未来将继续以远高于其他产品线的增速水平实现规模化,接下来我们重点关注一下两联供产品的发展与变化。

2018年两联供内销额规模达到了11.3亿元,同比增速39.9%,站在4年的长周期来看,体现了持续的高成长性,一方面得益于消费水平及消费意识的提高与培育,对采暖诉求的不断增加的市场基础,另一方面则得益于企业层面大力推广与培育引领,渠道层面较高利润空间驱使下的终端渗透与拉动。2019年市场需求还将保持较高增长,预计内销额规模可以达到15.2亿元,增速仍将保持在35%以上,两联供产品将成为未来几年企业关注的热点同时也是竞争的焦点。

两联供内销规模区域特征,结构方面华东区域居民收入高、渠道发展成熟,美资、日资企业深耕多年,冷暖舒适家居产品易于被客户接受,成为两联供最核心的销售区域,结构比例达到41%;成长性方面华北增速超然,同比增速92.9%,但主要源于基数较低,以及户水煤改电后期压货急需零售市场释放的结果。从长期增长的稳定性来看,北方地区不及华东与华中区域。

两联供品牌特征表现在以下几点:1、 空调企业占主流,增速稳定。空调企业主要盘踞在南方,由于多年耕耘致使基数处于高位,增速保持稳定。且在北方地区纵向布局上相对不够深入,难以通过北方扩容;2、热泵企业份额提升快、增速高。空气源热泵企业源于近几年在煤改电政策推进下于北方渠道有所突破,与此同时也通过南方原有热水渠道拓展冷暖产品;3、户式两联供品牌竞争加剧。当前更多地集中在外资品牌以及空调企业上,但伴随着零售渠道建设的逐步完善,空气源热泵企业份额逐渐提升。

在产品技术方面,变频化趋势明显,一体机份额长期处于高位,冷媒应用上以R410A居多且份额逐年增长明显;在安装方面,两联供运行控制策略繁琐,对安装工艺要求较高。安装技术对产品运行效果影响较大,需简化系统并对安装工艺进行可标准、可复制操作。

燃气壁挂炉:市场规模触底回稳,零售市场增长驱动行业发展

2018年燃气壁挂炉内销出货量值为269.9万台,受政策力度减缓的影响同比下降41.7%,但是站在五年的时间周期看,其实是在2017年183.4%的超高速增长后的理性回归。2019年我们预测将出现恢复性增长,一方面在于政策的持续性,燃气壁挂炉在有燃气管道支撑的气源充足区域仍然是较优的方案选择;另一方面在于零售市场需求逐步释放。

燃气壁挂炉在品牌方面体现了显著的渠道差异化与优势特征,内资品牌2018年结构比例为66.8%,是“煤改气”的主力军,以工程为主价格优势突出,2018年受政策影响较大,开始加大零售渠道的布局;外资品牌2018年结构占比33.2%,零售渠道占主导,重点布局华东区域的精装房市场,一二级市场优势显著,冷凝产品技术成熟。

在壁挂炉产品技术方面,虽然众多渠道商在积极尝试推动冷凝炉的销售,但目前常规壁挂炉短期内依然是市场主体。从消费者使用与购买环节来看,重点是高效节能与性价比综合优势的评估与选择,行业产品技术的进步还需要政策标准、企业推动、消费意识及能力等多方面因素的促进。

在燃气壁挂炉区域方面,不仅体现了政策驱动下北方区域的主导性,华北、西北2018年占比超过65%,但受政策影响结构比例下降10%以上,未来需要关注政策区域的转移趋势,西北气源较丰富的需求将有所释放;此外还体现了零售市场高速发展南方区域结构比例的快速扩容,华东、华中、西南区域合计比例提高近20%,未来南方零售市场将成为燃气壁挂炉行业的核心驱动力。

2018年零售市场规模已经达到89.2万台,在2017年高增长的基数下仍然保持稳定增长。针对南方采暖市场需要关注以下几点:一、渠道及用户需求端集合的多功能成套系统,壁挂炉企业在重视采暖功能的同时也要有意识地关注热水功能的强化;二、多种渠道合作模式,特别是房地产成套精装项目及设计院的渗透;三、重视产品质量与便捷的安装售后。

户式新风: 市场增长有所放缓 多功能融合是未来趋势

2018年户式新风内销额规模54.5亿元,同比增速15%,增幅有所收窄,主要在于国家严格治理后空气质量逐年转好,同时还因为行业规模基数的扩大。2019年对市场我们仍持乐观判断,首先企业层面加大房地产渗透初见成效,其次消费者层面新风系统得到越来越多的认知及肯定,最后住宅精装修、商用建筑、酒店、医院、学校等多种应用场所的使用并配套相关的强制性安装标准。

相比较其他舒适家居设备端产品,户式新风品牌集中度较低,市场格局尚未形成。截止到2018年底,市场上的新风品牌数量仍然超过千家,随着众多企业的进入,外资品牌的结构比例迅速萎缩,2018年结构比例仅3%。所以对于渠道经销商来说选择有实力的品牌企业合作显得尤为重要。

随着新风增长速度放缓,加之消费者对生活品质的要求,企业不断开发多功能融合的新风产品,比如除湿、杀菌、加湿、净化等,一方面提升产品的价值空间,另一方面构建差异化竞争优势。而在产品技术方向上双向流新风产品成销售主流。

家用净水:增长逐步回归理性,全屋净水潜力释放

2018年家用净水内销额规模136.3亿元,同比增速12.6%,行业发展回归理性。而其中全屋净水增速显著,2018年内销额规模达到10.3亿元,增长率高达68.8%,成为拉动行业发展的主要动力,也是未来发展的趋势方向。

家用净水市场内销远远大于外销。由于每个国家的用水安全标准以及用水问题严峻与否差异较大,家用净水设备主要依赖于国内市场。在品牌方面行业集中度趋于稳定,有待进一步加强。不同产品体现不同品牌特征,净水机随着市场发展内资品牌利用渠道优势市场占有率逐步提高,全屋水处理系统对技术提出更高要求,外资品牌占主导地位,随着不少国产品牌加入全屋净水大军,格局将逐步被打破。

在产品技术方面,净水机功能比较单一,主要克服厨房用水问题,而全屋净水系统不仅改善厨房饮用水,也将在其他家庭用水设备如洗衣机、马桶、洗浴等全方位解决安全健康用水问题,全屋净水系统是家用净水市场未来发展的产品方向。但目前就市场来看,由于全屋净水需与政府供水系统相连接,得到政府有效支持才能改装,目前全屋净水主要应用于别墅等独立户型,份额大幅扩容及规模飞速发展仍是循序渐进的过程。

总结:应用于舒适家居的五大核心设备产业体现出不同的规模化特征,但无论是大市场还是小空间,无论是高成长还是低增长,未来共同的趋势都在于基于舒适家居应用场景下,对于渠道商来说最为关键的是,对产品技术功能的融合及系统性构建,对零售市场分层级渠道地渗透与经营,对用户个性化及便捷化需求的满足与服务。

【编辑:暖立方王丹】

【编辑:暖立方王丹】