中国土木工程学会燃气分会燃气供热专业委员会对2018年燃气采暖热水炉产品进行了产、销量市场调查,对生产企业分布和企业生产规模进行统计,并汇总了现阶段北方“煤改气”工程的相关情况,发布2018年度市场产、销量调查统计公告。

此次统计共调查了行业内150余家企业,其中燃气采暖热水炉整机生产企业100余家,燃气采暖热水炉零部件生产企业(风机、控制器、水泵、比例阀、燃烧器、风压开关、膨胀水箱等)50余家。调查采用企业填报、整机与零部件产销量对比、用户调查、市场分析、海关数据核对等。此次统计工作本着科学、严谨、真实的原则,历时三个月对数据进行整理分析,力求数据的真实准确。

一、企业情况

(一)企业分布

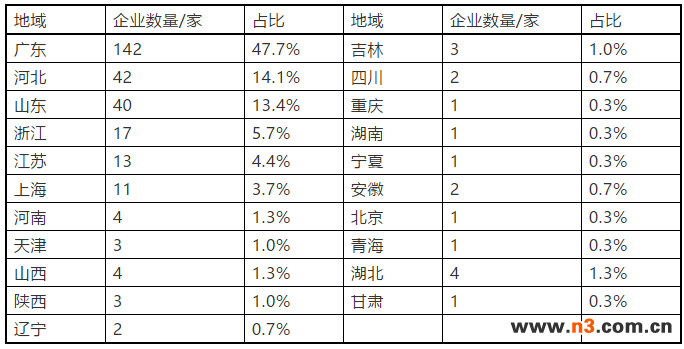

截止2018年底已有298家企业获得了燃气采暖热水炉生产许可证。各地燃气采暖热水炉生产企业数量和分布情况见表1和图1。

表1 各地区燃气采暖热水炉生产企业数量

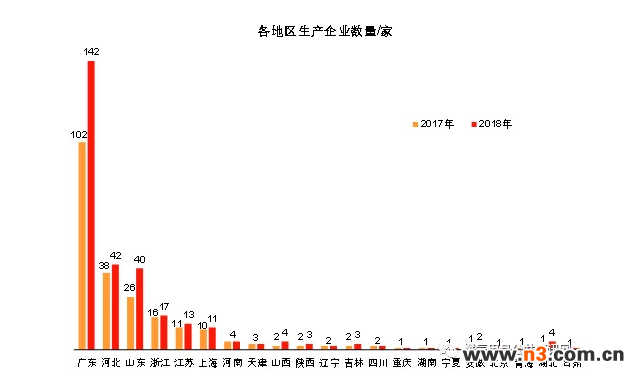

图1 各地区燃气采暖热水炉生产企业数量分布情况

我国燃气采暖热水炉生产基地主要在南方,截止2018年底,广东地区有142家燃气采暖热水炉生产企业,相比2017年新增40家,远远超过其他地区。受“煤改气”政策影响,河北地区2018年燃气采暖热水炉生产企业已有42家,山东地区2018年燃气采暖热水炉生产企业已有40家。另外,由于2017年和2018年北方“煤改气”政策变化,部分2017年新获证整机和零部件生产企业,在2018年整体市场变化的影响下,已无能力正常生产。

(二)企业规模

2018年国产品牌中,年销量超过10万台的企业有6家,年销量超过5万台的企业有12家。

2018年进口品牌中,年销量超过10万台的企业共有5家,年销量超过5万台的企业共有8家。进口品牌主要来自德国、意大利、土耳其、韩国、波兰、斯洛伐克等。

二、市场情况

(一)2018年产量

据统计,2018年国内燃气采暖热水炉总产量(国产品牌+进口品牌国内生产)为275万台。其中,国产品牌产量为233万台,占全年总产量的85%;进口品牌在国内生产量为42万台,占全年总产量的15%。

(二)2018年销量

1. 全年总销量

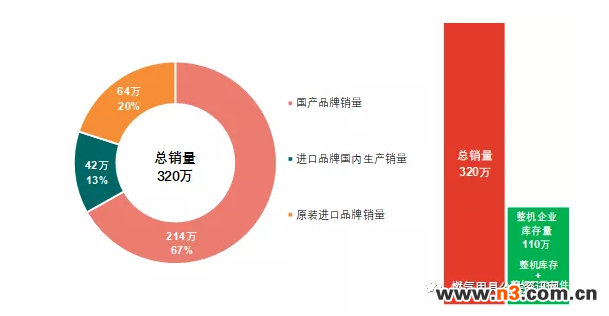

据统计,2018年中国市场燃气采暖热水炉总销量为320万台,相比2017年(550万台)减少了230万台,降幅42%,相比2016年(210万台)增加了110万台,增幅52%。其中,国产品牌国内销量为214万台,占全年总销量的67%,相比2017年(434.6万台)降幅51%,相比2016年(120万台)增幅78%;进口品牌在国内生产的销量为42万台,占全年总销量的13%,相比2017年(45.4万台)降幅7.5%,相比2016年(38万台)增幅10.5%;原装进口品牌的销量为64万台,占全年总销量的20%,相比2017年(70万台)降幅8.6%,相比2016年(52万台)增幅23%。

与此同时,受2017年北方“煤改气”政策的影响,2018年初,燃气采暖热水炉行业整体扩大产能,各生产企业增加产品产量,以备迎接2018年“煤改气”市场。然而,相比2017年北方“煤改气”市场的火爆需求,2018年北方“煤改气”市场需求显著下降,导致2018年燃气采暖热水炉各企业形成一部分库存量;其中整机企业库存合计约110万台,包括整机库存和整机厂的零部件折合库存。

图2 2018年国内燃气采暖热水炉市场情况

2. 国产品牌销量按企业规模分布

2018年国内生产企业燃气采暖热水炉产品(国产品牌)年销量为214万台,占全年总销量的67%。

(1) 年销量超过10万台的企业有6家,合计销量为95万台,占国产品牌总销量的44%,占全年总销量的30%。

(2) 年销量超过5万台的企业有12家,合计销量为137.5万台,占国产品牌总销量的64%,占全年总销量的43%。

3. 进口品牌销量按企业规模分布

2018年燃气采暖热水炉进口品牌(原装进口+进口品牌国内生产)年销量为106万台,占全年总销量的33%。

(1) 年销量超过10万台的企业共有5家,合计销量为73.5万台,占进口品牌总销量的69%,占全年总销量的23%。

(2) 年销量超过5万台的企业共有8家,合计销量为95万台,占进口品牌总销量的90%,占全年总销量的30%。

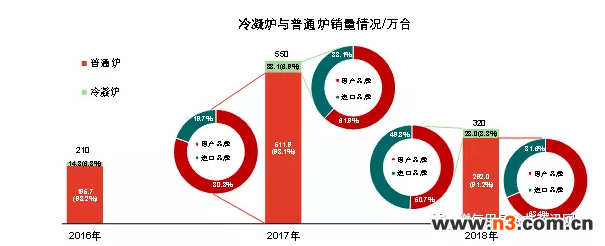

4. 冷凝炉与普通炉销量

2018年冷凝式燃气采暖热水炉(以下简称冷凝炉)全年销量为28万台,占全年总销量的8.8%,相比2017年(38.1万台)降幅26.5%,相比2016年(14.3万台)增幅96%。其中,国产品牌冷凝炉销量为14.2万台,占冷凝炉全年总销量的50.7%;进口品牌冷凝炉销量为13.8万台,占冷凝炉全年总销量的49.3%。

2018年非冷凝式燃气采暖热水炉(以下简称普通炉)全年销量为292万台,占全年总销量的91.2%,相比2017年(511.9万台)降幅43%,相比2016年(195.7万台)增幅49%。其中,国产品牌普通炉销量为199.8万台,占普通炉全年总销量的68.4%;进口品牌普通炉销量为92.2万台,占普通炉全年总销量的31.6%。

2018年冷凝炉销量的下降主要受北方“煤改气”工程影响,2017年以北京地区为主的“煤改气”工程共销售18.2万台冷凝炉,基本已覆盖北方“煤改气”工程冷凝炉市场,2018年仅有一小部分“煤改气”工程使用冷凝炉(具体见下文数据分析),但2018年冷凝炉销量市场占比同比增加1.9个百分点;与此同时,普通炉市场同样受“煤改气”政策变化影响,2018年销量显著减少。相比2017年,无论是在普通炉市场还是在冷凝炉市场,2018年进口品牌销量占比均有显著提高,分别同比增加11.9个百分点和11.2个百分点。

图3 2018年国内燃气采暖热水炉市场冷凝炉与普通炉销量情况

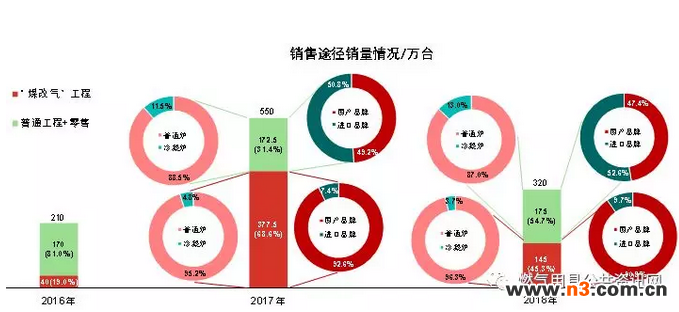

5. 销售途径销量分布

继2017年北方“煤改气”政策影响下,2018年用于“煤改气”工程的燃气采暖热水炉销量为145万台,占全年总销量的45%,相比2017年(“煤改气”工程用销量377.5万台)约减少了232.5万台,降幅62%;相比2016年(“煤改气”工程用销量40万台)约增加了105万台,增幅262.5%。其中,冷凝炉销量为5.3万台,占“煤改气”工程总销量的3.7%;普通炉销量为139.7万台,占“煤改气”工程总销量的96.3%。国产品牌销量为131.0万台,占“煤改气”工程总销量的90.3%;进口品牌销量为14.0万台,占“煤改气”工程总销量的9.7%。

2018年“普通工程+零售”市场全年总销量为175万台,占全年总销量的55%,与2017年(172.5万台)和2016年(170万台)相比基本持平,略有上升,增幅分别为1.4%和2.9%。其中,冷凝炉销量为22.7万台,占“普通工程+零售”市场总销量的13.0%;普通炉销量为152.3万台,占“普通工程+零售”市场总销量的87.0%。国产品牌销量为83.0万台,占“普通工程+零售”市场总销量的47.4%;进口品牌销量为92.0万台,占“普通工程+零售”市场总销量的52.6%。

图4 2018年国内燃气采暖热水炉市场不同销售途径销量情况

(注:“煤改气”工程用燃气采暖热水炉数据以政府部门发布数据为准。)

相比2017年,受北方“煤改气”政策变化和部分“煤改气”工程燃气采暖热水炉销售安装过程中客观因素的影响,2018年“煤改气”工程市场销量显著下降;与此同时,受国内外整体经济环境放缓的大背景影响,“普通工程+零售”市场销量增速亦与2017年(1.5%)基本持平。但是,2018年,进口品牌销量在“普通工程+零售”市场占比同比增加1.8个百分点,在“煤改气”市场占比同比增加2.3个百分点;冷凝炉销量在“普通工程+零售”市场占比同比增加1.5个百分点;进口品牌和冷凝炉市场表现向好。

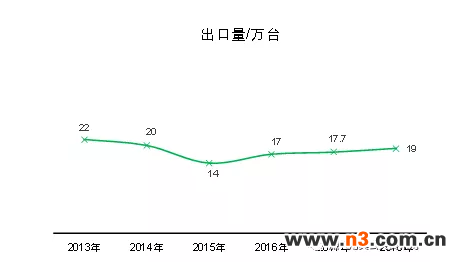

6. 2018年出口量

2018年燃气采暖热水炉全年出口总量为19.0万台,相比2017年(17.7万台)增加1.3万台,增幅7.3%。图5为燃气采暖热水炉产品近6年出口量分布情况,自2013年燃气采暖热水炉年出口量持续走低后,2016年出口总量开始回升;受2017年和2018年国内“煤改气”政策变化的影响,燃气采暖热水炉由主要供应国内市场开始转变为增加国外出口市场,2018年出口量增幅(7.3%)相比2017年(4.1%)有所提升。

图5 燃气采暖热水炉产品近6年出口量情况

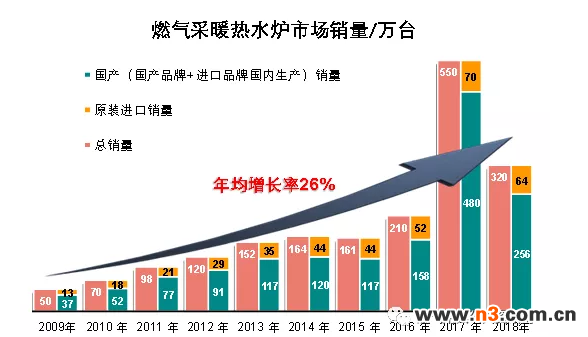

7. 历年销量变化

根据统计数据,自2009年以来燃气采暖热水炉产品销量急剧上升,中国国内市场2009年销量为50万台(原装进口13万台),截至2018年全国销量达到了320万台(原装进口64万台),年均增长率达26%,远远超出中国经济发展的平均速度。

图6 燃气采暖热水炉产品近10年销量情况

三、总结及展望

学会已连续10年对燃气采暖热水炉的产销量进行统计分析。自统计工作开展以来,燃气采暖热水炉市场销量整体呈现稳步增长趋势,2018年燃气采暖热水炉全年市场总销量达到320万台。由于受2017年和2018年北方“煤改气”政策变化的影响,相比2017年,2018年总销量有所降低,其中“煤改气”市场销量约下降232.5万台;但历年市场销量整体表现保持稳步增长趋势,2018年燃气采暖热水炉市场逐渐恢复常态化。与此同时,进口品牌市场逐步扩大,市场销量占比从2017年的21%提升至2018年的33%,进口品牌本土化给国产品牌的市场竞争带来一定压力。另一方面,随着各大城市环保要求的提升,冷凝炉市场逐步开始发展,市场销量占比从2017年的6.9%上升至2018年的8.8%,在市场总销量整体下降的情况下,冷凝炉市场销量依旧保持稳步增长态势,未来将成为燃气采暖热水炉市场发展的“新动能”。

2018年是深入贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年。经历过2017年“煤改气”带来的“飞跃式”发展,2018年燃气采暖热水炉行业各方逐步从“积极备战”转向“稳步推进”。随着“十三五”期间北方地区清洁取暖工程继续推进、南方供暖市场日趋成熟、国家一次能源结构继续调整,“煤改气”工程将继续为燃气采暖热水炉行业带来一定的市场需求,天然气年消费量的逐步提升也将积极影响各地区燃气采暖热水炉市场的兴起,以华东和西南地区为代表的零售市场将继续向好发展。预计2019年我国燃气采暖热水炉市场,在消化2018年剩余库存量的基础之上,依旧保持稳步增长趋势。

中国土木工程学会燃气分会

燃气供热专业委员会

2019年2月20日

【编辑:暖立方地暖网】